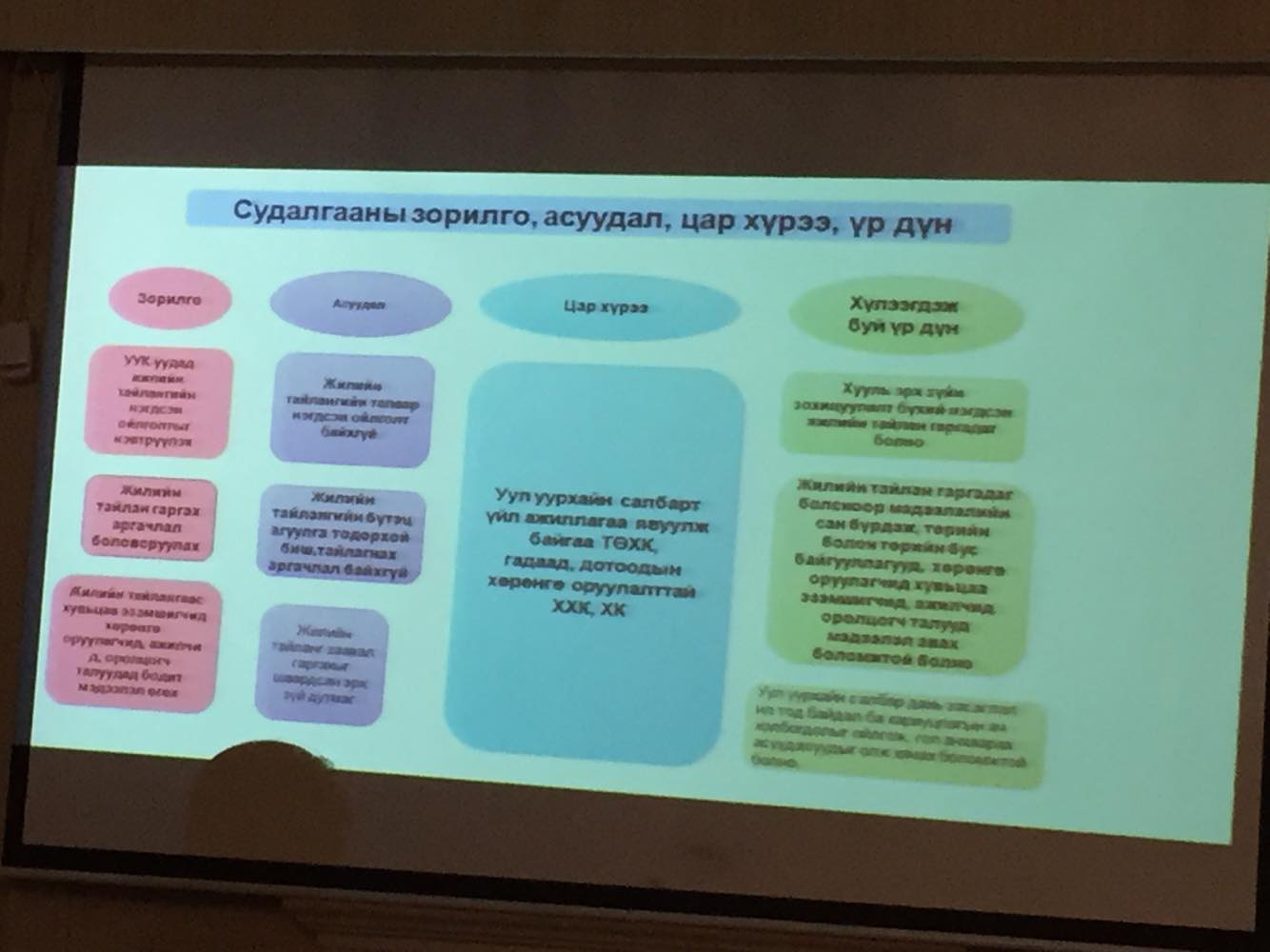

Компанийн засаглал, нөхөн сэргээлт, ашиг хүртэгч эзэд ил тод байна уу гэдэгт дотоодын болон олон улсын уул уурхайн салбарын болон банкны салбарт үйл ажиллагаа явуулж байгаа болон шинээр хувьцаа гаргаж байгаа компаниудад “Компанийн засаглалын хөгжлийн төв”-өөс судалгаа хийжээ.

Тухайлбал, дотоодын “Оюутолгой”, “Энержи ресурсис”, “Эрдэнэт үйлдвэр”, “Эрдэнэс тавантолгой”, “Багануур”, “Шивээ овоо”,”Баянтээг”, “АПУ”, “Хаан” банк зэрэг 10 компанийг төлөөлүүлэн сонгон судалсан байна. Олон улсын уул уурхайн компаниудаас “Рио Тинто”, “Anglo Am-rican”,” BHP Billiton”, “Аlrosa”, “China Shinhua energy”, “Poснефть”, “Сибирская угольная энергетическая компания” зэргийг судалжээ. Судалгаагаар уул уурхайн компаниудад жилийн тайлангийн нэгдсэн ойлголтыг нэвтрүүлэх, тайлан гаргах аргачлалыг боловсруулах, хөрөнгө оруулагч, хувьцаа эзэмшигчдэд бодит мэдээлэл өгөх зорилготой. Гэвч судалгаагаар жилийн тайлангийн талаар нэгдсэн ойлголтгүй, тайлангийн бүтэц агуулга тодорхой биш, аргачлалгүй, жилийн тайланг заавал гаргахыг шаардсан эрх зүй дутмаг байжээ.

Уул уурхайн компаниуд бүгд санхүүгийн тайлан бланс, ААНОАТ-ын тайлан, ХХОАТ-ын, НДШ төлөлтийн, АТБӨЯХТ, уулын болон хайгуулын ажлын, байгаль хамгаалах тайлан, АМНАТ-ийн, агаарын бохирдлын төлбөрийн, ОҮИТБС гэх мэт 15 тайлан гаргадаг. Түүнчлэн тайлан гаргана гэдэг нь тухайн компани мэдээллээ ил тавих нь сөрөг талтай гэхээсээ илүүтэй ашигтай юм гэдгээ ойлгох тогтолцоо бүрдээгүй байгааг харуулжээ.

Судлаач Т.Цэнд-Аюуш “Тайлангаа ил тод гаргаснаар компаниуд өөрийгөө илэрхийлэх бололцоо бүрдэнэ гэсэн үг. Нөгөө талаас тухайн компанид ажиллаж байгаа орон нутаг болон бусад оролцогч талууд нэгдсэн мэдээлэлгүйгээс болж тухайн компани ямар хэмжээний ашиг орлого олж байгаа, түүнийхээ хэдэн хувийг нь нийгэмд ямар арга замаар хандивласан. Ямар эерэг үр дагавар үүсгэж буй, эсвэл нөхөн сэргээлт хийхгүй байна уу гэх зэргийг харьцуулж шинжлэх боломж бүрдэхгүй байгаа юм. Түүнчлэн ТББ-ын зүгээс компаниудын тайланг хараад энэ компани илүү сайн байна, энэ нь нөхөн сэргээлтээ муу хийж байгаа юм байна. Энэ компанийн засаглал нь ойлгомжтой, цаад эцсийн ашиг хүртэгч эзэн нь энэ юм байна, ийм үзэл бодолтой, үүгээрээ бизнесээ хийдэг юм байна гэсэн дүгнэлтийг өгөх боломжтой цогц мэдээллийг тайлангаараа гаргадаг байх ёстой. Ийм чиглэлд зохицуулагч байгууллагууд ялангуяа яам болон тайлан шаардаж байгаа хяналтын байгууллагууд шаардаж байгаа олон зүйлээ нэгтгэх хэрэгтэй гэдэг нь үйл ажиллагаа дагасан судалгаа харуулж байна” гэв.

Эднийх судалгаагаа компаниудын үйл ажиллагааг жилийн турш дагаж судалсан аж. Ингэснээр тодорхой үр дүнд хүрчээ. Өөрөөр хэлбэл, компаниудад шаардлага тавихад дөхөмтэйгөөс гадна зохицуулагч байгууллагад алдаа дутагдал нь байна уу эсвэл санал, дүгнэлт, шаардлага хүргүүлэхэд ажил хэрэг болох магадлал өндөр үү гэдэг талаасаа үр дүнтэй болжээ. Харин бусад судлаачид үйл ажиллагааг нь дагаж биш зөвхөн тодорхой хэсгийг нь судалдаг. Зөвхөн нэг хэсгийг нь судлахаар асуудлыг шийдвэрлэх боломжгүй үр дүнгүй, гомдол, санал шүүмжлэл төдий судалгааны ажил болдог тухай судлаач Н.Нансалмаа онцолсон.

Процессийн судалгаа хийснээр хууль эрх зүйн зохицуулалт бүхий нэгдсэн жилийн тайлан гаргадаг болгох. Мөн жилийн тайлан гаргадаг болсноор мэдээллийн нэгдсэн сан бүрдэж мэдээлэл авах боломжтой болно. Нөгөөтэйгүүр ил тод байдал нь компани болон олон нийтэд ач холбогдолтой байх тогтолцоо бүрдүүлэх шаардлагатай гэж дүгнэжээ. Жилийн тайлангийн бүтцийн загвар гаргасан байна. Үүнд санхүүгийн, үйл ажиллагаа стратегийн, засаглалын, эрсдлийн, нийгмийн хариуцлагын гэсэн бүлэгт хувааж компаниудад танилцуулахад бүгд ашиггүй олон тайлангаас цэгцтэй болсон гэж үзжээ. Иймд төрөөс жилийн тайлан тайлагнах нөхцлийг бүрдүүлэх хөшүүрэг хэрэгтэй гэжээ.

Эх сурвалж: Зууны мэдээ сонин

Компанийн засаглал, нөхөн сэргээлт, ашиг хүртэгч эзэд ил тод байна уу гэдэгт дотоодын болон олон улсын уул уурхайн салбарын болон банкны салбарт үйл ажиллагаа явуулж байгаа болон шинээр хувьцаа гаргаж байгаа компаниудад “Компанийн засаглалын хөгжлийн төв”-өөс судалгаа хийжээ.

Тухайлбал, дотоодын “Оюутолгой”, “Энержи ресурсис”, “Эрдэнэт үйлдвэр”, “Эрдэнэс тавантолгой”, “Багануур”, “Шивээ овоо”,”Баянтээг”, “АПУ”, “Хаан” банк зэрэг 10 компанийг төлөөлүүлэн сонгон судалсан байна. Олон улсын уул уурхайн компаниудаас “Рио Тинто”, “Anglo Am-rican”,” BHP Billiton”, “Аlrosa”, “China Shinhua energy”, “Poснефть”, “Сибирская угольная энергетическая компания” зэргийг судалжээ. Судалгаагаар уул уурхайн компаниудад жилийн тайлангийн нэгдсэн ойлголтыг нэвтрүүлэх, тайлан гаргах аргачлалыг боловсруулах, хөрөнгө оруулагч, хувьцаа эзэмшигчдэд бодит мэдээлэл өгөх зорилготой. Гэвч судалгаагаар жилийн тайлангийн талаар нэгдсэн ойлголтгүй, тайлангийн бүтэц агуулга тодорхой биш, аргачлалгүй, жилийн тайланг заавал гаргахыг шаардсан эрх зүй дутмаг байжээ.

Уул уурхайн компаниуд бүгд санхүүгийн тайлан бланс, ААНОАТ-ын тайлан, ХХОАТ-ын, НДШ төлөлтийн, АТБӨЯХТ, уулын болон хайгуулын ажлын, байгаль хамгаалах тайлан, АМНАТ-ийн, агаарын бохирдлын төлбөрийн, ОҮИТБС гэх мэт 15 тайлан гаргадаг. Түүнчлэн тайлан гаргана гэдэг нь тухайн компани мэдээллээ ил тавих нь сөрөг талтай гэхээсээ илүүтэй ашигтай юм гэдгээ ойлгох тогтолцоо бүрдээгүй байгааг харуулжээ.

Судлаач Т.Цэнд-Аюуш “Тайлангаа ил тод гаргаснаар компаниуд өөрийгөө илэрхийлэх бололцоо бүрдэнэ гэсэн үг. Нөгөө талаас тухайн компанид ажиллаж байгаа орон нутаг болон бусад оролцогч талууд нэгдсэн мэдээлэлгүйгээс болж тухайн компани ямар хэмжээний ашиг орлого олж байгаа, түүнийхээ хэдэн хувийг нь нийгэмд ямар арга замаар хандивласан. Ямар эерэг үр дагавар үүсгэж буй, эсвэл нөхөн сэргээлт хийхгүй байна уу гэх зэргийг харьцуулж шинжлэх боломж бүрдэхгүй байгаа юм. Түүнчлэн ТББ-ын зүгээс компаниудын тайланг хараад энэ компани илүү сайн байна, энэ нь нөхөн сэргээлтээ муу хийж байгаа юм байна. Энэ компанийн засаглал нь ойлгомжтой, цаад эцсийн ашиг хүртэгч эзэн нь энэ юм байна, ийм үзэл бодолтой, үүгээрээ бизнесээ хийдэг юм байна гэсэн дүгнэлтийг өгөх боломжтой цогц мэдээллийг тайлангаараа гаргадаг байх ёстой. Ийм чиглэлд зохицуулагч байгууллагууд ялангуяа яам болон тайлан шаардаж байгаа хяналтын байгууллагууд шаардаж байгаа олон зүйлээ нэгтгэх хэрэгтэй гэдэг нь үйл ажиллагаа дагасан судалгаа харуулж байна” гэв.

Эднийх судалгаагаа компаниудын үйл ажиллагааг жилийн турш дагаж судалсан аж. Ингэснээр тодорхой үр дүнд хүрчээ. Өөрөөр хэлбэл, компаниудад шаардлага тавихад дөхөмтэйгөөс гадна зохицуулагч байгууллагад алдаа дутагдал нь байна уу эсвэл санал, дүгнэлт, шаардлага хүргүүлэхэд ажил хэрэг болох магадлал өндөр үү гэдэг талаасаа үр дүнтэй болжээ. Харин бусад судлаачид үйл ажиллагааг нь дагаж биш зөвхөн тодорхой хэсгийг нь судалдаг. Зөвхөн нэг хэсгийг нь судлахаар асуудлыг шийдвэрлэх боломжгүй үр дүнгүй, гомдол, санал шүүмжлэл төдий судалгааны ажил болдог тухай судлаач Н.Нансалмаа онцолсон.

Процессийн судалгаа хийснээр хууль эрх зүйн зохицуулалт бүхий нэгдсэн жилийн тайлан гаргадаг болгох. Мөн жилийн тайлан гаргадаг болсноор мэдээллийн нэгдсэн сан бүрдэж мэдээлэл авах боломжтой болно. Нөгөөтэйгүүр ил тод байдал нь компани болон олон нийтэд ач холбогдолтой байх тогтолцоо бүрдүүлэх шаардлагатай гэж дүгнэжээ. Жилийн тайлангийн бүтцийн загвар гаргасан байна. Үүнд санхүүгийн, үйл ажиллагаа стратегийн, засаглалын, эрсдлийн, нийгмийн хариуцлагын гэсэн бүлэгт хувааж компаниудад танилцуулахад бүгд ашиггүй олон тайлангаас цэгцтэй болсон гэж үзжээ. Иймд төрөөс жилийн тайлан тайлагнах нөхцлийг бүрдүүлэх хөшүүрэг хэрэгтэй гэжээ.

Эх сурвалж: Зууны мэдээ сонин

О.Батнайрамдал: Оюу толгойг Монголын хөрөнгийн бирж дээр нээлттэй компани болгох шаардлагатай

УИХ-ын гишүүн О.Батнайрамдал өнгөрсөн долоо хоногт /2025.04.11/ Оюу толгойн асуудлаар Ерөнхий

7 цаг 9 мин

Евразийн эдийн засгийн холбооны хэлэлцээрийг дэмжив

Эдийн засгийн байнгын хорооны хуралдаанаар Монгол Улс болон Евразийн эдийн засгийн холбоо, түүний гишү

16 цаг 13 мин

Христийн дахин амилсан өдрөөр бурхныг зорьсон Ромын пап

Дэлхийн католик шашинт 1,3 тэрбум хүний оюун санааны эцэг Ромын пап Францис тэнгэрт хальсан мэдээг

16 цаг 13 мин

“Уран гулгалтын олимп, дэлхийн аваргууд Монголд үзүүлбэрээ үзүүлнэ”

“Дэлхийн уран гулгалтын одод Монголд” тоглолт “Степпэ Арена” мөсөн өргөөнд тавдугаар сарын

Өчигдөр 15 цаг 01 мин

О.Номинчимэг: Татвараас чөлөөлөх барааны жагсаалтаас тамхийг хасах хэрэгтэй

Тамхийг жагсаалтаас хасах саналаа хүргүүлсэн

Өчигдөр 14 цаг 10 мин

"Автотээврийн үндэсний төв"-ийн албан тушаалтнуудын хэргийг шүүхэд шилжүүлжээ

"Автотээврийн үндэсний төв"-ийн албан тушаалтнуудын хэргийг шүүхэд шилжүүлжээ

Өчигдөр 12 цаг 57 мин

АТГ-аас Төгрөг нуурын ордтой холбоотой асуудлыг шалгаж эхэлжээ

АТГ-аас Төгрөг нуурын ордтой холбоотой асуудлыг шалгаж эхэлжээ

Өчигдөр 12 цаг 51 мин

Л.Гантөмөр: Японд байгаа Элчин сайд ажил хийхгүй байна

Л.Гантөмөр: Японд байгаа Элчин сайд ажил хийхгүй байна

Өчигдөр 12 цаг 47 мин

RSF: Газын зурваст Палестины сэтгүүлчдийг устгах ажиллагааг нэн даруй зогсоож, олон улсын хэвлэлүүд энэ нутаг дэвсгэрт шууд нэвтрэхийг бид уриалж байна!

Энэ жил хагасын хугацаанд мөргөлдөөн болж, 200 шахам палестин сэтгүүлч

Өчигдөр 10 цаг 56 мин

Агаарын хөлгийн түлш нийлүүлэх Оросын саналыг дэмжинэ, дэмжихгүй

УИХ-д суудалтай намын бүлгүүд өчигдөр хуралдаж, цаг үеийн зарим асуудлаар байр сууриа нэгтг

Өчигдөр 06 цаг 00 мин