Д.ЧИМЭГ

Сүүлийн үед сангуудаас бага хүүтэй зээл гарч байхад арилжааны банкны зээлийн хүү буурах боломжтой хэмээн олон нийт ярьж байна. Нөгөөтэйгүүр тусгай сангуудаас гарч буй зээлийн хүүг арилжааны банктай харьцуулах нь төдийлөн оновчтой биш хэмээн салбарын мэргэжилтнүүд хэлж байв. Тиймээс сан болон банкны зээлийн хүүд нөлөөлж буй хүчин зүйлсийн талаар мэдээлэл бэлтгэлээ.

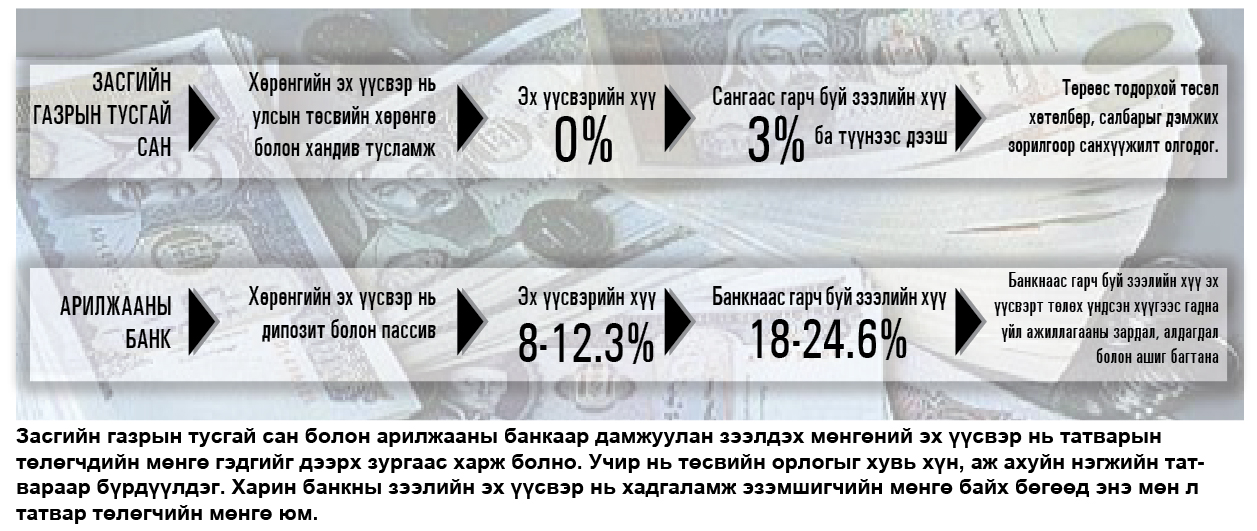

САНГИЙН ЭХ ҮҮСВЭРИЙГ ХЭРХЭН БҮРДҮҮЛДЭГ ВЭ?

Засгийн газрын тусгай сангийн тухайд хуульд Засгийн газрын тодорхой чиг үүрэг, зорилтыг санхүүжүүлэх зорилгоор улсын нэгдсэн төсвөөс төвлөрүүлсэн хөрөнгө, түүнчлэн уг арга хэмжээнд зориулан олгосон хандив, буцалтгүй тусламжийн орлогыг Засгийн газрын тусгай сан /цаашид “Тусгай сан” гэх/ гэнэ хэмээн заажээ. Тус хууль зааснаар тусгай сангийн хөрөнгийн эх үүсвэрийн 100 хувь төсвийн хөрөнгөөр болон зонхилох хэсгийг төсвийн хөрөнгөөр бүрдүүлнэ гэсэн байна. Мөн тусгай сангийн хөрөнгийн эх үүсвэрийн зонхилох хэсгийг буцалтгүй тусламж хандиваар бүрдүүлнэ гэжээ. Тэгэхээр тусгай сангийн хөрөнгийн эх үүсвэр нь “0” хувийн хүүтэй байгаа юм.

ХАРИН БАНКНЫХЫГ...

Бусдын хөрөнгийг өөрийн нэрийн өмнөөс гүйлгээнд гаргаж байдаг санхүүгийн зуучлагч юм. Тиймээс бусдаас хөрөнгө татаж зээлийн хөрөнгийн эх үүсвэрээ бүрдүүлдэг. Ийнхүү бусдаас татсан хөрөнгө нь депозит гэж нэрлэгдэх бөгөөд өр төлбөр гэсэн үг. Мөн банкууд өөрийн хөрөнгөтэй байх агаад түүнийг нь пассив гэнэ. Энд хадгаламж, харилцах данс банкны өөрийнх нь авсан зээлийг нийтэд нь хэлдэг байна. Энэ мэтчилэн татсан хөрөнгө нь тодорхой хэмжээний хүүтэй байдаг хэмээн мэргэжилтнүүд онцоллоо. Одоогоор манай улсын хувьд арилжааны банкуудын эх үүсвэр 8-12.3 хувьтай байгаа ажээ. Өөрөөр хэлбэл, зөвхөн хадгаламжийн зарласан хүү гэхэд 12.3 хувьтай байна. Тиймээс зээлийн хүү буурах нөхцөл бүрдэхгүй байгааг салбарын мэргэжилтнүүд болон эдийн засагчид хэлж байна. Манай эдийн засаг өөрөө бүрэн хэмжээгээр ажиллаад мөнгөний хэрэгцээгээ хангах боломжгүй, жижиг эдийн засаг. Гэтэл энэ зах зээл дээр хуримтлал үүсгэхийн тулд банкинд хадгалуулах ганц сонголт ноёрхож буй. Учир нь хөрөнгийн зах зээл төдийлөн хөгжөөгүйгээс тэр. Өөрөөр хэлбэл, эрсдэлгүй байдлаар жилийн 13.5 хувийн ашиг олох боломж хэмээн харж болох юм. Энэ мэт зээлийн хүүд нөлөөлдөг хүчин зүйлсийг сууриар нь өөрчлөх хэрэгтэй банкны экспертүүд сануулж байна. Хэрэв зээлийн хүү буурах бодит хөрс бий болвол банкны салбарынхан татгалзахгүй гэдгээ илэрхийлж байна лээ.

Эх сурвалж: Зууны мэдээ сонин

Д.ЧИМЭГ

Сүүлийн үед сангуудаас бага хүүтэй зээл гарч байхад арилжааны банкны зээлийн хүү буурах боломжтой хэмээн олон нийт ярьж байна. Нөгөөтэйгүүр тусгай сангуудаас гарч буй зээлийн хүүг арилжааны банктай харьцуулах нь төдийлөн оновчтой биш хэмээн салбарын мэргэжилтнүүд хэлж байв. Тиймээс сан болон банкны зээлийн хүүд нөлөөлж буй хүчин зүйлсийн талаар мэдээлэл бэлтгэлээ.

САНГИЙН ЭХ ҮҮСВЭРИЙГ ХЭРХЭН БҮРДҮҮЛДЭГ ВЭ?

Засгийн газрын тусгай сангийн тухайд хуульд Засгийн газрын тодорхой чиг үүрэг, зорилтыг санхүүжүүлэх зорилгоор улсын нэгдсэн төсвөөс төвлөрүүлсэн хөрөнгө, түүнчлэн уг арга хэмжээнд зориулан олгосон хандив, буцалтгүй тусламжийн орлогыг Засгийн газрын тусгай сан /цаашид “Тусгай сан” гэх/ гэнэ хэмээн заажээ. Тус хууль зааснаар тусгай сангийн хөрөнгийн эх үүсвэрийн 100 хувь төсвийн хөрөнгөөр болон зонхилох хэсгийг төсвийн хөрөнгөөр бүрдүүлнэ гэсэн байна. Мөн тусгай сангийн хөрөнгийн эх үүсвэрийн зонхилох хэсгийг буцалтгүй тусламж хандиваар бүрдүүлнэ гэжээ. Тэгэхээр тусгай сангийн хөрөнгийн эх үүсвэр нь “0” хувийн хүүтэй байгаа юм.

ХАРИН БАНКНЫХЫГ...

Бусдын хөрөнгийг өөрийн нэрийн өмнөөс гүйлгээнд гаргаж байдаг санхүүгийн зуучлагч юм. Тиймээс бусдаас хөрөнгө татаж зээлийн хөрөнгийн эх үүсвэрээ бүрдүүлдэг. Ийнхүү бусдаас татсан хөрөнгө нь депозит гэж нэрлэгдэх бөгөөд өр төлбөр гэсэн үг. Мөн банкууд өөрийн хөрөнгөтэй байх агаад түүнийг нь пассив гэнэ. Энд хадгаламж, харилцах данс банкны өөрийнх нь авсан зээлийг нийтэд нь хэлдэг байна. Энэ мэтчилэн татсан хөрөнгө нь тодорхой хэмжээний хүүтэй байдаг хэмээн мэргэжилтнүүд онцоллоо. Одоогоор манай улсын хувьд арилжааны банкуудын эх үүсвэр 8-12.3 хувьтай байгаа ажээ. Өөрөөр хэлбэл, зөвхөн хадгаламжийн зарласан хүү гэхэд 12.3 хувьтай байна. Тиймээс зээлийн хүү буурах нөхцөл бүрдэхгүй байгааг салбарын мэргэжилтнүүд болон эдийн засагчид хэлж байна. Манай эдийн засаг өөрөө бүрэн хэмжээгээр ажиллаад мөнгөний хэрэгцээгээ хангах боломжгүй, жижиг эдийн засаг. Гэтэл энэ зах зээл дээр хуримтлал үүсгэхийн тулд банкинд хадгалуулах ганц сонголт ноёрхож буй. Учир нь хөрөнгийн зах зээл төдийлөн хөгжөөгүйгээс тэр. Өөрөөр хэлбэл, эрсдэлгүй байдлаар жилийн 13.5 хувийн ашиг олох боломж хэмээн харж болох юм. Энэ мэт зээлийн хүүд нөлөөлдөг хүчин зүйлсийг сууриар нь өөрчлөх хэрэгтэй банкны экспертүүд сануулж байна. Хэрэв зээлийн хүү буурах бодит хөрс бий болвол банкны салбарынхан татгалзахгүй гэдгээ илэрхийлж байна лээ.

Эх сурвалж: Зууны мэдээ сонин

О.Батнайрамдал: Оюу толгойг Монголын хөрөнгийн бирж дээр нээлттэй компани болгох шаардлагатай

УИХ-ын гишүүн О.Батнайрамдал өнгөрсөн долоо хоногт /2025.04.11/ Оюу толгойн асуудлаар Ерөнхий

6 цаг 49 мин

Евразийн эдийн засгийн холбооны хэлэлцээрийг дэмжив

Эдийн засгийн байнгын хорооны хуралдаанаар Монгол Улс болон Евразийн эдийн засгийн холбоо, түүний гишү

15 цаг 53 мин

Христийн дахин амилсан өдрөөр бурхныг зорьсон Ромын пап

Дэлхийн католик шашинт 1,3 тэрбум хүний оюун санааны эцэг Ромын пап Францис тэнгэрт хальсан мэдээг

15 цаг 53 мин

“Уран гулгалтын олимп, дэлхийн аваргууд Монголд үзүүлбэрээ үзүүлнэ”

“Дэлхийн уран гулгалтын одод Монголд” тоглолт “Степпэ Арена” мөсөн өргөөнд тавдугаар сарын

Өчигдөр 15 цаг 01 мин

О.Номинчимэг: Татвараас чөлөөлөх барааны жагсаалтаас тамхийг хасах хэрэгтэй

Тамхийг жагсаалтаас хасах саналаа хүргүүлсэн

Өчигдөр 14 цаг 10 мин

"Автотээврийн үндэсний төв"-ийн албан тушаалтнуудын хэргийг шүүхэд шилжүүлжээ

"Автотээврийн үндэсний төв"-ийн албан тушаалтнуудын хэргийг шүүхэд шилжүүлжээ

Өчигдөр 12 цаг 57 мин

АТГ-аас Төгрөг нуурын ордтой холбоотой асуудлыг шалгаж эхэлжээ

АТГ-аас Төгрөг нуурын ордтой холбоотой асуудлыг шалгаж эхэлжээ

Өчигдөр 12 цаг 51 мин

Л.Гантөмөр: Японд байгаа Элчин сайд ажил хийхгүй байна

Л.Гантөмөр: Японд байгаа Элчин сайд ажил хийхгүй байна

Өчигдөр 12 цаг 47 мин

RSF: Газын зурваст Палестины сэтгүүлчдийг устгах ажиллагааг нэн даруй зогсоож, олон улсын хэвлэлүүд энэ нутаг дэвсгэрт шууд нэвтрэхийг бид уриалж байна!

Энэ жил хагасын хугацаанд мөргөлдөөн болж, 200 шахам палестин сэтгүүлч

Өчигдөр 10 цаг 56 мин

Агаарын хөлгийн түлш нийлүүлэх Оросын саналыг дэмжинэ, дэмжихгүй

УИХ-д суудалтай намын бүлгүүд өчигдөр хуралдаж, цаг үеийн зарим асуудлаар байр сууриа нэгтг

Өчигдөр 06 цаг 00 мин